Doanh thu hòa vốn và cách áp dụng cho từng loại doanh nghiệp

Share Facebook

Share Facebook Chia sẻ

Chia sẻ Linkedin

LinkedinĐiểm hòa vốn là yếu tố quan trọng trong kinh doanh giúp bạn quản trị đưa ra các chính sách bán hàng và định hướng phát triển tiếp theo cho thương hiệu. Trong bài viết này, PharMarketing sẽ giúp bạn hiểu rõ hơn về thuật ngữ doanh thu hòa vốn cũng như cách tính doanh thu đơn giản, chính xác nhất.

Khái niệm doanh thu hòa vốn

Doanh thu hòa vốn (Break even revenue) là doanh thu tính tới thời điểm sản lượng đạt mức hòa vốn. Theo đó, sản lượng hòa vốn được tính bằng doanh thu số lượng sản phẩm sản xuất có thể bù đắp cho các chi phí thương hiệu bỏ ra. Chúng sẽ bao gồm 2 yếu tố là chi phí cố định và chi phí biến đổi.

Vai trò của doanh thu hòa vốn

Việc nắm rõ khái niệm và tính toán chính xác doanh thu hòa vốn sẽ mang đến cho doanh nghiệp nhiều lợi ích như:

- Tính toán được mức sản lượng và doanh thu bao nhiêu sẽ thỏa mức lãi suất hòa vốn một cách chính xác, nhanh chóng nhất.

- Giảm thiểu các rủi ro về thu nhập nhờ việc xác định doanh thu mục tiêu sẽ có kế hoạch triển khai các biện pháp kinh doanh, đầu tư hiệu quả hơn.

Cách tính doanh thu hòa vốn

Tùy thuộc vào loại hình và đặc điểm kinh doanh mà mỗi công ty sẽ áp dụng công thức tính doanh thu hòa vốn khác nhau, cụ thể:

Đối với thương hiệu sản xuất duy nhất một sản phẩm

Doanh thu hòa vốn được tính bằng cách lấy số lượng sản phẩm ở thời điểm hòa vốn nhân với giá bán theo công thức:

Thu nhập = Biến phí + Định phí + Lợi nhuận

Tại điểm hòa vốn chưa tạo ra được lợi nhuận nên công thức sẽ còn:

Thu nhập = Biến phí + Định phí

Từ đó, ta có công thức doanh thu hòa vốn cho doanh nghiệp sản xuất một mặt hàng là:

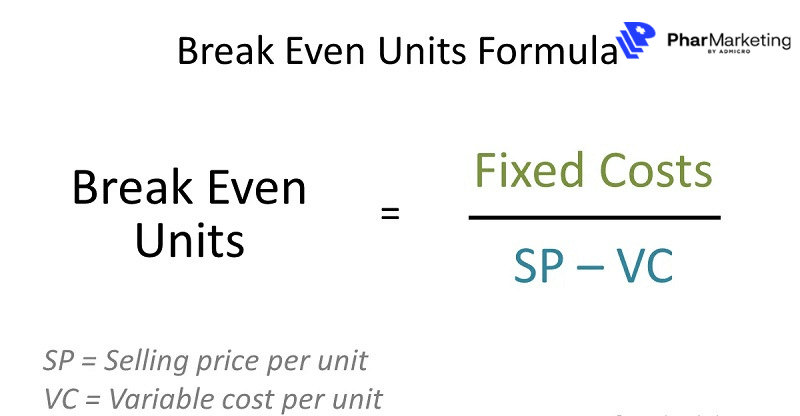

Doanh thu hòa vốn = Sản lượng hòa vốn * Đơn giá bán

Trong đó: Sản lượng hòa vốn = Tổng định phí / (Đơn giá bán sản phẩm – Biến phí một đơn vị)

Đối với thương hiệu sản xuất nhiều sản phẩm

Đối với kiểu doanh nghiệp này thì doanh thu hòa vốn được tính bằng các bước sau:

Bước 1: Xác định tỷ lệ % kết cấu doanh thu của toàn bộ sản phẩm tiêu thụ với công thức:

Tỷ lệ % doanh thu sản phẩm của từng sản phẩm = Doanh thu của từng sản phẩm / Tổng doanh thu * 100%

Bước 2: Xác định tỷ suất lợi nhuận tính theo chi phí biến đổi bình quân của từng loại sản phẩm a

% chi phí biến đổi bình quân = tỷ lệ số dư định phí a * tỷ lệ kết cấu sản phẩm a

Bước 3: Xác định giá trị doanh thu hòa vốn của tất cả các sản phẩm của thương hiệu theo công thức:

Doanh thu hòa vốn = Tổng định phí / % chi phí biến đổi bình quân

Bước 4: Xác định doanh thu hòa vốn và số lượng sản phẩm hòa vốn cho từng loại hàng của thương hiệu theo công thức:

Doanh thu hòa vốn của từng loại hàng = Doanh thu hòa vốn tổng * Tỷ lệ kết cấu doanh thu của từng loại hàng

Sản lượng hòa vốn theo từng loại hàng = Doanh thu hòa vốn của từng loại hàng / Giá bán từng loại hàng

Ví dụ về doanh thu hòa vốn

Dưới đây là một số ví dụ về doanh thu hòa vốn tại các doanh nghiệp thực tế giúp bạn hiểu rõ hơn về cách tính toán:

Ví dụ 1: Số liệu của công ty giày da Quốc Phú (đơn vị: 1.000 đồng)

| Chi tiêu | Tổng số | Tính cho một sản phẩm |

| Doanh thu |

300.000 (tính trên 1.000 áo) |

300 |

| Chi phí nguyên liệu trực tiếp | 150.000 | 150 |

| Chi phí nhân công trực tiếp | 20.000 | 20 |

| Chi phí sản xuất chung biến đổi | 5.000 | 5 |

| Tổng chi phí biến đổi | 125.000 | 175 |

| Lãi trên biến phí | 125.000 | 125 |

| Chi phí cố định | 37.000 | 37 |

| Lợi nhuận | 88.000 | 88 |

Từ bảng số liệu của Công ty giày da Quốc Phú, có thể tính được doanh thu hòa vốn như sau:

Cách 1:

Định phí = 37.000 đồng

Chi phí biến đổi đơn vị = 175.000 đồng

Lãi trên biến phí = 125.000 đồng

Như vậy, SLh = 37.000 / 125 = 296 sản phẩm

Doanh thu hòa vốn bằng 296 * 300 = 88.800 đồng

Cách 2:

Dth = 37.000 / 41.67% = 88.800 đồng

Ví dụ 2: Công ty giày da Quốc Phú sản xuất ba loại mặt hàng TH 10, TH 14 và TH 20. Trong năm, công ty bán được 2.000 mặt hàng TH 10, 1.000 mặt hàng TH 14 và 1.000 mặt hàng TH 20 với mức giá lần lượt là 200.000 đồng, 300.000 đồng và 250.000 đồng. Bảng báo cáo doanh thu, chi phí và kết quả kinh doanh chi tiết của ba mặt hàng này như sau (đơn vị: 1000 đồng)

| Chỉ tiêu | TH 10 | TH 14 | Th 20 | Tổng số |

| 1. Doanh thu | 400.000 | 300.000 | 250.000 | 950.000 |

| 2. Biến phí | 260.000 | 175.000 | 175.000 | 610.000 |

| 3. Lãi trên biến phí | 140.000 | 125.000 | 75.000 | 340.000 |

| 4. Tỷ suất lãi trên biến phí | 35% | 41,67% | 30% | 35,79% |

| 5. Định phí | 150.000 | |||

| 6. Lợi nhuận | 190.000 |

Tiền lãi 190.000 đồng cùng doanh thu 950.000 đồng tương ứng với cả ba mặt hàng. Ta có thể tính được doanh thu hòa vốn cùng số lượng sản phẩm của từng mặt hàng như sau:

Bước 1: Xác định tỷ lệ kết cấu doanh thu của các sản phẩm tiêu thụ

- Mặt hàng TH 10: (400.000 / 950.000) * 100% = 42.1%

- Mặt hàng TH 14: (300.000 / 950.000) * 100% = 31.6%

- Mặt hàng TH 20: (250.000 / 950.000) * 100% = 26.3%

Bước 2: Xác định tỷ suất lợi nhuận trên chi phí biến đổi bình quân của các sản phẩm như sau:

Lb% = 340.000 / 950.000 = 35.79%

Bước 3: Xác định doanh thu hòa vốn tổng

Dth = 150.000 / 35.79% = 419.118 đồng

Bước 4: Xác định doanh thu hòa vốn và số lượng sản phẩm của từng mặt hàng

| Mặt hàng | Doanh thu hòa vốn | Giá bán | Sản lượng hòa vốn |

| TH 10 | 419.118 x 42,1% = 176.471 | 200 | 883 |

| TH 14 | 419.118 x 31,6% = 132.353 | 300 | 441 |

| TH 20 | 419.118 x 26,3% = 110.294 | 250 | 441 |

Theo bảng tính toán, để công ty giày da Quốc Phú đạt được doanh thu hòa vốn buộc phải đạt được doanh thu cho từng sản phẩm TH 10, TH 14 và TH 20 lần lượt là 176.471; 132.353 và 110.294 đồng.

Kết luận

Tùy thuộc vào đặc điểm, mô hình kinh doanh mà mỗi doanh nghiệp sẽ có cách doanh thu hòa vốn phù hợp. Mong rằng với những chia sẻ và ví dụ thực tế của Pharmarketing đã giúp bạn áp dụng thành công trong công việc.

Xem thêm: 10 chiến lược tăng trưởng doanh thu bán hàng tối ưu nhất

BÀI VIẾT LIÊN QUAN

Hãy để PharMarketing tư vấn cho bạn

PharMarketing sẽ liên hệ lại với bạn